Foi criada a medida de lay-off simplificado (designada por Apoio Extraordinário à Manutenção Contrato de Trabalho) aprovado pelo Decreto-Lei nº 10-G/2020.

Indíce:

- Apoios extraordinários à manutenção do contrato de trabalho

- Apoio extraordinário à manutenção de contrato de trabalho em situação de crise empresarial (Lay Off simplificado)

- Plano extraordinário de formação

- Incentivo financeiro extraordinário para apoio à normalização da atividade da empresa

- Isenção temporária do pagamento de contribuições para a segurança social

Apoios extraordinários à manutenção do contrato de trabalho

Modalidades:

- Apoio extraordinário à manutenção de contrato de trabalho, com ou sem formação, nas situações de redução temporária do período normal de trabalho ou da suspensão do contrato de trabalho, nos termos dos artigos 298.º e seguintes do Código do Trabalho;

- Plano Extraordinário de Formação;

- Incentivo financeiro extraordinário para apoio à normalização da atividade da empresa;

- Isenção temporária do pagamento de contribuições para a segurança social.

Entidades empregadoras em situação de crise empresarial que tenham a situação regularizada perante a Segurança Social e a Autoridade Tributária, que:

-

- Entidades empregadoras às quais se aplica o direito privado – sociedades comerciais, independentemente da forma societária (p. ex. sociedade Unipessoal, Limitada e Sociedade Anónima), cooperativas, fundações, associações, federações e confederações – incluindo os que têm o estatuto de Instituição Particular de Solidariedade Social (IPSS);

- Trabalhadores independentes que sejam entidades empregadoras.

Para aceder a estes apoios, consideram-se três tipos de situação de crise empresarial:

- O encerramento total ou parcial da empresa ou estabelecimento, decorrente do dever de encerramento de instalações e estabelecimentos, previsto no Decreto n.º 2-A/2020, de 20 de março, ou por determinação legislativa ou administrativa, nos termos previstos no Decreto-Lei n.º 10-A/2020, de 13 de março, na sua redação atual, ou ao abrigo da Lei de Bases da Proteção Civil, aprovada pela Lei n.º 27/2006, de 3 de julho, na sua redação atual, assim como da Lei de Bases da Saúde, aprovada pela Lei n.º 95/2019, de 4 de setembro, relativamente ao estabelecimento ou empresa efetivamente encerrados e abrangendo os trabalhadores a estes diretamente afetos;

- A paragem total ou parcial da atividade da empresa ou estabelecimento que resulte da interrupção das cadeias de abastecimento globais, ou da suspensão ou cancelamento de encomendas;

- A quebra abrupta e acentuada de, pelo menos, 40 % da faturação, no período de 30 dias anterior ao do pedido junto dos serviços competentes da segurança social, com referência à média mensal dos dois meses anteriores a esse período, ou face ao período homólogo do ano anterior ou, ainda, para quem tenha iniciado a atividade há menos de 12 meses, à média desse período.

Pode, dependendo do motivo justificativo.

- Se motivada pelo Decreto n.º 2-A/2020, de 20 de março, prevista na aliena a) do n.º 1 do artigo 3.º:

Os apoios previstos no Decreto-lei n.º 10-G/2020, de 26 de março, se fundados na aliena a) do n.º 1 do artigo 3.º do referido decreto-lei, independentemente da data de entrada do requerimento na segurança social, são passiveis de ser atribuídos desde o dia 22 de março de 2020, se e quando expressamente requerido pelo empregador no formulário RC 3056-DGSS e desde que tenha efetivamente encerrado àquela data, dispondo de elementos de prova desse facto à data em que apresenta o requerimento. - Se motivada pelo Lei de Bases da Proteção Civil, + Lei de Bases da Saúde, prevista na aliena a) do n.º 1 do artigo 3.º:

Os apoios previstos no Decreto-lei n.º 10-G/2020, de 26 de março, se fundados na aliena a) do n.º 1 do artigo 3.º do referido decreto-lei, independentemente da data de entrada do requerimento na segurança social, são passiveis de ser atribuídos desde o dia 16 até ao dia 30 de março de 2020 ou desde o dia 17 até ao dia 2 de abril, respeitando a qualquer atividade de medicina dentária, de estomatologia e de odontologia ou as decorrentes da declaração da situação de calamidade no município de Ovar, respetivamente, se e quando expressamente requerido pelo empregador no formulário RC 3056-DGSS e desde que tenha efetivamente encerrado àquela data, dispondo de elementos de prova desse facto à data em que apresenta o requerimento. - Se motivada pela Portaria n.º 71-A/2020, de 15 de março:

Os apoios previstos no Decreto-lei n.º 10-G/2020, de 26 de março, se fundados na aliena b) do n.º 1 do artigo 3.º do referido decreto-lei, são passiveis de ser atribuídos desde o dia 16 de março, se e quando haja dado entrada de requerimentos ao abrigo da Portaria n.º 71-A/2020, de 15 de março, nos termos e para os efeitos do n.º 2 do artigo 19.º do Decreto-lei n.º 10-G/2020, de 26 de março. - Só são passiveis de ser atribuídos apoios na situação de crise empresarial prevista da subalínea ii) da aliena b) do n.º 1 do artigo 3.º Decreto-lei n.º 10-G/2020, de 26 de março, a partir do dia 27 de março.

A suspensão de atividade, no âmbito do comércio a retalho ou de prestação de serviços em estabelecimentos abertos ao público, por força dos artigos 8.º e 9.º do Decreto 2-A/2020 de 26 de março e dos artigos 10.º e 11.º do Decreto 2-B de 2 de abril (Estado de Emergência) é equiparada a encerramento total ou parcial da empresa nas seguintes situações:

- Atividades de comércio a retalho que se encontrem suspensas e não constem do respetivo anexo II;

- Atividades de prestação de serviços em estabelecimentos abertos ao público que se encontrem suspensas e não constem do respetivo anexo II;

- Atividades de restauração e similares (prestação de serviços em estabelecimentos abertos ao público) que, embora constantes do anexo II, se encontrem suspensas;

- Atividades de comércio a retalho que queiram manter a respetiva atividade exclusivamente para efeitos de entrega ao domicílio ou disponibilização dos bens à porta do estabelecimento ou ao postigo e que, não obstante manterem a atividade, a mesma se encontre de tal forma limitada, que implique a suspensão de contratos de trabalho ou a redução do PNT de um ou mais trabalhadores;

- Atividades de restauração e similares (prestação de serviços em estabelecimentos abertos ao público) que mantenham a respetiva atividade, se os seus titulares assim o decidirem, para efeitos exclusivos de confeção destinada a consumo fora do estabelecimento ou entrega no domicílio, diretamente ou através de intermediário e que, não obstante manterem a atividade, a mesma se encontre de tal forma limitada, que implique a suspensão de contratos de trabalho ou a redução do período normal de trabalho de um ou mais trabalhadores.

Sim, o cancelamento de reservas está incluído no conceito de paragem total ou parcial da atividade da empresa ou estabelecimento que resulte da interrupção das cadeias de abastecimento globais, ou da suspensão ou cancelamento de encomendas.

Não. São alternativas. Basta que se verifique uma das situações.

A quebra de 40% é aferida pela comparação entre a faturação média nos 30 dias imediatamente anteriores ao pedido e:

- a média mensal dos dois meses anteriores a esse período, ou

- o período homólogo do ano anterior,

ou, para quem tenha iniciado a atividade há menos de 12 meses, à média desse período.

Exemplo: se o pedido é entregue a 30 de março, a média da faturação entre o dia 29 de fevereiro e 29 de março de 2020, comparada com a média da faturação dos meses de:

- dezembro de 2019 a janeiro de 2020; ou

- 29 de fevereiro a 29 de março de 2019.

Nestes casos a quebra afere-se pela comparação entre o valor médio da faturação dos 30 dias imediatamente anteriores à data do pedido e o valor médio de faturação desde a data em que iniciou a atividade.

Exemplo: se o pedido é feito a 30 de março de 2020 e a empresa está em atividade desde 1 de setembro de 2019, deve comparar-se a média da faturação entre o dia 29 de fevereiro e 29 de março de 2020 com a média da faturação de 1 de setembro de 2019 até 28 de fevereiro de 2020.

O período de 30 dias é contado em dias corridos, e não precisa de ser fixado dentro de meses completos.

Exemplo: Para um requerimento entregue a 15 de abril o período de 30 dias ocorre entre o dia 16 de março e o dia 14 de abril.

Através de requerimento próprio (RC 3056-DGSS) entregue através da Segurança Social Direta no menu Perfil, opção Documentos de Prova, com o assunto COVID19-Apoio extraordinário à manutenção do contrato de trabalho.

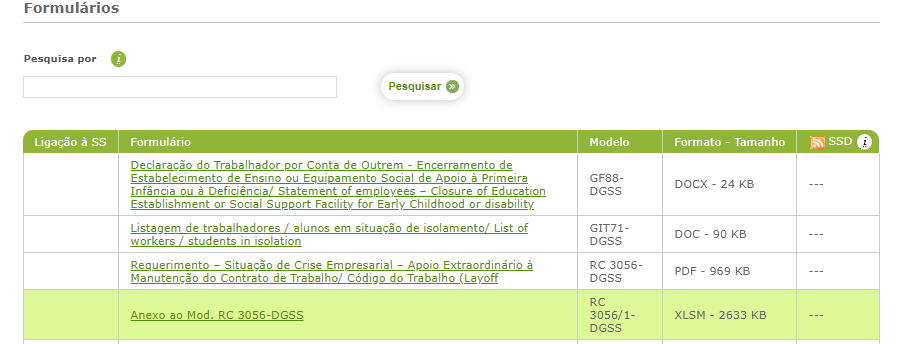

Pode encontrar o modelo do requerimento (RC 3056-DGSS) neste nesta ligação: http://www.seg-social.pt/formularios e deverá procurar na lista fornecida. Atente na imagem para identificar o mesmo:

Deve ainda juntar listagem nominativa dos trabalhadores abrangidos e respetivo número de segurança social (NISS) em ficheiro em formato Excel, disponibilizado online pela Segurança Social (http://www.seg-social.pt/formularios)

Pode encontrar o modelo da listagem nominativa dos trabalhadores (RC 3056/1-DGSS) neste nesta ligação: http://www.seg-social.pt/formularios e deverá procurar na lista fornecida. Atente na imagem para identificar o mesmo:

Não é necessário juntar outros documentos para além da lista nominativa de trabalhadores.

Não é necessário juntar declaração do empregador ou certificado do contabilista, dado que estas declarações são assinadas no próprio formulário.

Deve registar/alterar o IBAN na Segurança Social Direta, em funcionalidade a disponibilizar no final do mês de março, para que a Segurança Social possa proceder ao pagamento dos apoios à entidade empregadora, que será responsável pelo pagamento ao trabalhador.

- Nas situações de encerramento, total ou parcial a empresa ou estabelecimento, decorrente do dever de encerramento de instalações e estabelecimentos, previsto no Decreto n.º 2-A/2020, de 20 de março, ou por determinação legislativa ou administrativa, nos termos previstos no Decreto-Lei n.º 10-A/2020, de 13 de março, na sua redação atual, ou ao abrigo da Lei de Bases da Proteção Civil, aprovada pela Lei n.º 27/2006, de 3 de julho, na sua redação atual, assim como da Lei de Bases da Saúde, aprovada pela Lei n.º 95/2019, de 4 de setembro, o empregador deve juntar apenas declaração que ateste esse facto. Esta declaração é cumprida com o preenchimento do campo 3 do requerimento, bastando assinalar a opção correta. Não é necessário juntar autonomamente;

- Nas situações de i) paragem total ou parcial da atividade da empresa ou estabelecimento que resulte da interrupção das cadeias de abastecimento globais, ou da suspensão ou cancelamento de encomendas ou ii) quebra abrupta e acentuada de, pelo menos, 40 % da faturação, declaração do empregador conjuntamente com certidão do contabilista certificado da empresa que o ateste a verificação desses factos. A declaração do empregador é cumprida com o preenchimento do campo 3 do requerimento, bastando assinalar a opção correta. A certidão de contabilista é cumprida com o preenchimento do campo 4 do requerimento. Não é necessário juntar autonomamente;

O empregador e/ou o contabilista certificado da empresa: ver repostas à pergunta 9

Sim, o empregador pode optar por reduzir temporariamente os períodos normais de trabalho ou suspender os contratos de trabalho.

O empregador ouve os delegados sindicais e/ou comissões de trabalhadores, quando existam, e comunica, por escrito, aos trabalhadores a decisão de requerer o apoio extraordinário à manutenção dos postos de trabalho, indicando a duração previsível (n.º 2 do artigo 4. do Decreto-Lei n.º 10-G/2020, de 26 de março). Trata-se de um procedimento simplificado, sendo que esta comunicação não está sujeita a parecer da DGERT ou de qualquer outra entidade.

Exemplo: através da afixação de documento no local de trabalho, em local visível, e/ou entrega em mão a cada um dos trabalhadores ou via e-mail, preferencialmente usando o e-mail profissional do trabalhador, desde que este tenha acesso ao seu correio eletrónico.

Sim. Este regime opcional e temporário não prejudica o regime contemplado no Código do Trabalho, aprovado pela Lei n.º 7/2009, de 12 de fevereiro, na sua redação atual, relativo à redução temporária do período normal de trabalho ou suspensão do contrato de trabalho por facto respeitante ao empregador.

Sim. É possível.

Sim. Os apoios extraordinários previstos Decreto-Lei n.º 10-G/2020, de 26 de março, são cumuláveis com outros apoios nacionais ou comunitários.

Não existe minuta.

Durante o período em que a empresa ou estabelecimento é beneficiário destes apoios, quer nos 60 dias seguintes, o empregador não pode fazer cessar contratos de trabalho ao abrigo das modalidades de despedimento coletivo, extinção de contrato de trabalho ou por inadaptação, em relação a todos os trabalhadores, quer sejam ou não abrangidos por aqueles apoios.

O empregador fica obrigado a restituir ou a pagar, ao Instituto da Segurança Social, I. P., e ao Instituto de Emprego e Formação Profissional, I.P., conforme o caso, o valor correspondente aos apoios financeiros extraordinários de que haja beneficiado, em relação a todos os trabalhadores, quer sejam ou não abrangidos por aqueles apoios.

Sim, podem, desde que não tenham mais de 60 anos nem pertençam aos grupos sujeitos a dever de especial proteção definidos na alínea b) do n.º 1 do artigo 4.º do Decreto n.º 2-A/2020, de 20 de março.

Não, a bolsa mensal é cumulável com a compensação retributiva porque não decorre de uma relação de trabalho.

- Despedimento, exceto por facto imputável ao trabalhador;

- Não cumprimento pontual das obrigações retributivas devidas aos trabalhadores;

- Não cumprimento pelo empregador das suas obrigações legais, fiscais ou contributivas;

- Distribuição de lucros durante a vigência das obrigações decorrentes da concessão do incentivo, sob qualquer forma, nomeadamente a título de levantamento por conta;

- Incumprimento, imputável ao empregador, das obrigações assumidas, nos prazos estabelecidos;

- Prestação de falsas declarações;

- Prestação de trabalho à própria entidade empregadora por trabalhador abrangido pela medida de apoio extraordinário à manutenção de contrato de trabalho na modalidade de suspensão do contrato, ou para lá do horário estabelecido, na modalidade de redução temporária do período normal de trabalho.

São as que integram a “retribuição normal ilíquida“, isto é, a retribuição base, as diuturnidades e as demais prestações regulares e periódicas inerentes à prestação de trabalho, que constem da folha de vencimento.

Sim. Porém, até ao dia ao dia 30 de abril de 2020, as entidades empregadoras podem, excecionalmente, aceder aos apoios com dívidas constituídas no mês de março de 2020.

Apoio extraordinário à manutenção de contrato de trabalho em situação de crise empresarial (Lay Off simplificado)

É um apoio financeiro extraordinário atribuído à empresa, por trabalhador, destinado exclusivamente ao pagamento de remunerações, durante períodos de redução temporária de horários de trabalho ou suspensão dos contratos de trabalho.

Nas situações de suspensão de contrato de trabalho a entidade empregadora tem direito a um apoio da segurança social no valor de 70% de 2/3 da retribuição normal ilíquida de cada trabalhador abrangido, até ao limite de 1.333,50 euros por trabalhador, para apoiar exclusivamente o pagamento dos salários.

Exemplo: se um trabalhador em situação normal receber um salário de 960,00 euros, o empregador tem direito a receber um apoio no valor de 70% de 2/3 de 960,00 euros, ou seja 448,50 euros.

| Retribuição normal do trabalhador | Retribuição devida ao trabalhador (1) | Apoio da Segurança Social (2) | Retribuição a cargo do empregador (3) |

| 635,0 € | 635,00 € | 444,50 € | 190,50 € |

| 650,0 € | 635,00 € | 444,50 € | 190,50 € |

| 750,0 € | 635,00 € | 444,50 € | 190,50 € |

| 960,0 € | 640,00 € | 448,50 € | 192,00 € |

| 1.000,00 € | 666,67 € | 466,67 € | 200,00 € |

| 1.500,00 € | 1.000,00 € | 700,00 € | 300,00 € |

| 2.000,00 € | 1.333,33 € | 933,33 € | 400,00 € |

| 2.500,00 € | 1.666,67 € | 1.166,67 € | 500,00 € |

| 3.000,00 € | 1.905,00 € | 1.333,50 € | 571,50 € |

| 5.000,00 € | 1.905,00 € | 1.333,50 € | 571,50 € |

(1) – 2/3 da retribuição normal ilíquida do trabalhador (mínimo: 635,00 euros; máximo: 1.905,00 euros)

(2) – 70% de 2/3 da retribuição normal ilíquida devida ao trabalhador, até ao limite de 1.333,5 euros

(3) – 30% de 2/3 da retribuição normal ilíquida devida ao trabalhador, até ao limite de 571,5 euros

Simulador: http://www.seg-social.pt/suspensao-calculo-do-valor-da-retribuicao

Nas situações de redução do período normal de trabalho, a compensação é atribuída na medida do estritamente necessário para, conjuntamente com a retribuição de trabalho prestado na empresa a tempo parcial ou fora dela, assegurar o montante mínimo de 2/3 da remuneração normal ilíquida do trabalhador, ou o valor da RMMG correspondente ao seu período normal de trabalho, consoante o que for mais elevado.

Exemplo: se um trabalhador em situação normal receber um salário de 960,00 euros e tiver uma redução de 70% do seu período normal de trabalho, o empregador paga uma retribuição de 288,00 euros, e tem direito a receber um apoio no valor de 264,40 euros, para, conjuntamente com a retribuição por trabalho a tempo parcial, perfazer o valor de 640,00 euros (2/3 da retribuição).

Neste exemplo o empregador é responsável pelo pagamento do valor de 105,60 euros (30% da compensação retributiva) e a segurança social apoio com o valor de 264,40 euros (70% da compensação retributiva).

Simulador: http://www.seg-social.pt/reducao-calculo-do-valor-da-retribuicao

O trabalhador tem direito a receber, independentemente de se verificar a redução do período normal de trabalho ou a suspensão do contrato de trabalho, o valor correspondente a 2/3 da retribuição normal ilíquida, ou o valor da Remuneração Mínima Mensal Garantida (RMMG) correspondente ao seu período normal de trabalho, consoante o que for mais elevado.

- Nas situações de suspensão do contrato de trabalho:

A compensação retributiva é igual a dois terços da retribuição normal ilíquida, ou à retribuição mínima mensal garantida (RMMG), correspondente ao seu período normal de trabalho, consoante o que for mais elevado, e tem como limite máximo o triplo da RMMG (1.905 euros).

Simulador para a suspensão de contrato de trabalho : http://www.seg-social.pt/suspensao-calculo-do-valor-da-retribuicao - Nas situações de redução do período normal de trabalho:

Ao trabalhador abrangido pela redução do período normal de trabalho é assegurado o direito ao respetivo salário, calculado em proporção das horas de trabalho.

Contudo, se o salário auferido pelo trabalhador for inferior a 2/3 da sua retribuição normal ilíquida ou inferior à RMMG correspondente ao seu período normal de trabalho, consoante o que for mais elevado, o trabalhador tem direito a uma compensação retributiva igual à diferença entre o salário auferido e um destes valores, conforme aplicável.

Simulador para a redução do período normal de trabalho: http://www.seg-social.pt/reducao-calculo-do-valor-da-retribuicao

Sim, nos mesmos termos aos aplicáveis aos trabalhadores a tempo completo.

O pagamento da retribuição continua a ser efetuado pelo empregador.

A segurança social, por sua vez, transfere o respetivo apoio ao empregador, que depois o utiliza em exclusivo para pagar a retribuição do trabalhador.

Estes valores são considerados como rendimento do trabalho e estão sujeitos a retenção na fonte, nos termos das tabelas de IRS em vigor.

No entanto, e durante a aplicação do apoio, a entidade empregadora está isenta de pagamento de contribuições para a segurança social na parte da entidade empregadora, mantendo-se a quotização de 11% relativa ao trabalhador.

A redução ou suspensão não prejudica a marcação e o gozo de férias, nos termos gerais, tendo o trabalhador direito ao pagamento pelo empregador do subsídio de férias devido em condições normais de trabalho.

No entanto, o trabalhador que está a gozar férias não pode estar sujeito, simultaneamente, a redução ou suspensão do contrato de trabalho.

Assim, relativamente ao gozo de férias marcadas, por trabalhador abrangido pela redução ou suspensão do contrato de trabalho, havendo acordo entre empregador e trabalhador, poderá manter-se a marcação das férias, e as mesmas serem gozadas, desde que o trabalhador deixe de constar da lista nominativa de trabalhadores abrangidos pelo apoio, facto que deve ser comunicado pelo empregador à segurança social, via segurança social direta.

Não. Este apoio destina-se exclusivamente ao pagamento de retribuições.

Sim. Este apoio pode ser complementado com um plano de formação aprovado pelo IEFP, I. P. e confere o direito a um apoio adicionalmente de uma bolsa igual a 30% do valor do Indexante de Apoios Sociais (IAS)(132,6 euros), que se destina, em partes iguais, para o trabalhador (65,8 euros) e empregador (65,8 euros).

A formação é organizada pelo IEFP, I.P. em articulação com a empresa, podendo ser desenvolvido à distância, quando possível e as condições o permitirem. Esta formação destina-se a assegurar a manutenção dos respetivos postos de trabalhos e o reforço das competências dos trabalhadores.

Não. O IEFP, I.P., irá contactar diretamente o empregador para requerer os elementos necessários à criação de uma Plano de Formação organizada pelo IEFP, I.P.

Sim. Os serviços da Segurança Social e do IEFP, I. P. podem requerer documentos contabilísticos que evidenciem situação de crise empresarial alegada, nomeadamente:

- Balancete contabilístico referente ao mês do apoio, do mês homólogo, ou meses anteriores, quando aplicável;

- Declaração de Imposto Sobre o Valor Acrescentado (IVA) referente ao mês do apoio bem como dos dois meses imediatamente anteriores, ou a declaração referente ao último trimestre de 2019 e o primeiro de 2020, conforme a requerente se encontre no regime de IVA mensal ou trimestral respetivamente; e

- outros elementos comprovativos adicionais a fixar por despacho do membro do governo da área do trabalho e da segurança social.

Sim, as entidades beneficiárias dos apoios podem ser fiscalizadas todo o momento pelas entidades públicas competentes, devendo, no momento da fiscalização, comprovar os factos em que baseia o pedido e as respetivas renovações.

Este apoio tem a duração de um mês, podendo, excecionalmente, prorrogável mensalmente, até ao máximo de três meses.

Plano extraordinário de formação

É um apoio extraordinário, destinado aos trabalhadores abrangidos, sob a forma de bolsa para formação profissional a tempo parcial, mediante um plano de formação definido e organizado pelo IEFP, I.P. em articulação com a empresa, tendo em vista a manutenção dos respetivos postos de trabalho e o reforço das competências dos seus trabalhadores.

Este plano de formação é desenvolvido à distância, quando possível e quando as condições o permitirem.

As empresas afetadas pelo surto do vírus COVID-19 que não requeiram o «apoio extraordinário à manutenção de contrato de trabalho em situação de crise empresarial, com ou sem formação» (Lay off).

A formação não pode ultrapassar 50% do período normal de trabalho, durante o período em que decorre.

Enquanto se mantiverem em vigor as medidas extraordinárias de contingência decorrentes da situação epidemiológica por risco de contágio pelo COVID19, a formação deverá ser desenvolvida à distância, desde que estejam reunidas as condições necessárias e adequadas.

Não. O valor é entregue ao empregador que o transfere, obrigatoriamente, para o trabalhador. A bolsa é suportada integralmente pelo IEFP, I.P.

Não. Este apoio destina-se exclusivamente ao pagamento da bolsa de formação.

Cada trabalhador recebe um valor proporcional às horas de formação frequentadas, até ao limite de 50% da sua retribuição ilíquida, com um limite máximo igual ao valor da retribuição mínima mensal garantida (ou seja, 635 euros).

Sim. Nos mesmos termos aos aplicáveis aos trabalhadores a tempo completo.

O apoio tem a duração de um mês.

O empregador comunica, por escrito, aos trabalhadores a decisão de iniciar um plano de formação, indicando a duração previsível (por ex. através da afixação de documento no local de trabalho, em local visível, e/ou entrega em mão a cada um dos trabalhadores ou via e-mail, preferencialmente usando o e-mail profissional do trabalhador, desde que este tenha acesso ao seu correio eletrónico.

A entidade empregadora deve submeter requerimento, através do portal iefponline (https://iefponline.iefp.pt/), acompanhado de:

- Nas situações de encerramento, total ou parcial a empresa ou estabelecimento, decorrente do dever de encerramento de instalações e estabelecimentos, previsto no Decreto n.º 2-A/2020, de 20 de março, ou por determinação legislativa ou administrativa, nos termos previstos no Decreto-Lei n.º 10-A/2020, de 13 de março, na sua redação atual, ou ao abrigo da Lei de Bases da Proteção Civil, aprovada pela Lei n.º 27/2006, de 3 de julho, na sua redação atual, assim como da Lei de Bases da Saúde, aprovada pela Lei n.º 95/2019, de 4 de setembro, o empregador deve juntar declaração que ateste esse facto;

- Nas situações de i) paragem total ou parcial da atividade da empresa ou estabelecimento que resulte da interrupção das cadeias de abastecimento globais, ou da suspensão ou cancelamento de encomendas ou ii) quebra abrupta e acentuada de, pelo menos, 40 % da faturação, declaração do empregador conjuntamente com certidão do contabilista certificado da empresa que o ateste a verificação desses factos;

- Em qualquer das situações anteriores o empregador deve juntar ainda listagem nominativa dos trabalhadores abrangidos e respetivo número de segurança social (NISS) em ficheiro em formato Excel.

Incentivo financeiro extraordinário para apoio à normalização da atividade da empresa

É um apoio financeiro extraordinário à normalização da atividade da empresa, a conceder pelo IEFP, I.P., quando se verifique a retoma da atividade da mesma.

Os empregadores que tenham beneficiado do apoio extraordinário à manutenção de contrato de trabalho ou do plano extraordinário de formação, por terem estado em situação de crise empresarial nos termos definidos no Decreto-Lei n.º 10-G/2020, de 26 de março.

O valor corresponde à retribuição mínima mensal garantida (635 euros) multiplicada pelo número de trabalhadores ao serviço do empregador abrangido(s) por aqueles apoios, pago de uma só vez.

O empregador remete requerimento ao IEFP, I. P., através do portal iefponline (https://iefponline.iefp.pt/), acompanhado de:

- Nas situações de encerramento, total ou parcial a empresa ou estabelecimento, decorrente do dever de encerramento de instalações e estabelecimentos, previsto no Decreto n.º 2-A/2020, de 20 de março, ou por determinação legislativa ou administrativa, nos termos previstos no Decreto-Lei n.º 10-A/2020, de 13 de março, na sua redação atual, ou ao abrigo da Lei de Bases da Proteção Civil, aprovada pela Lei n.º 27/2006, de 3 de julho, na sua redação atual, assim como da Lei de Bases da Saúde, aprovada pela Lei n.º 95/2019, de 4 de setembro, o empregador deve juntar declaração que ateste esse facto;

- Nas situações de i) paragem total ou parcial da atividade da empresa ou estabelecimento que resulte da interrupção das cadeias de abastecimento globais, ou da suspensão ou cancelamento de encomendas ou ii) quebra abrupta e acentuada de, pelo menos, 40 % da faturação, declaração do empregador conjuntamente com certidão do contabilista certificado da empresa que o ateste a verificação desses factos;

- Em qualquer das situações anteriores o empregador deve juntar ainda listagem nominativa dos trabalhadores abrangidos e respetivo número de segurança social (NISS) em ficheiro em formato Excel.

Isenção temporária do pagamento de contribuições para a segurança social

Durante o período de concessão dos apoios extraordinários previstos no Decreto-Lei n.º 10-G/2020, de 26 de março, a entidade empregadora tem direito à isenção temporária do pagamento à Segurança Social das contribuições a seu cargo.

Este regime aplica-se, igualmente e nos mesmos termos, aos trabalhadores independentes que sejam entidades empregadoras e respetivos cônjuges que com eles trabalhem, no período referente à concessão dos apoios extraordinários.

Os empregadores que estejam ao abrigo de qualquer um dos apoios previstos no Decreto-Lei n.º 10-G/2020, de 26 de março, incluindo trabalhadores independentes que sejam entidades empregadoras.

A isenção do pagamento de contribuições à Segurança Social relativamente aos trabalhadores abrangidos é reconhecida oficiosamente, pelo que não necessita de ser requerida.

Terão acesso a este apoio as entidades empregadoras que beneficiem de qualquer um dos apoios extraordinários previstos no Decreto-Lei n.º 10-G/2020, de 26 de março.

Sim. É cumulativo com qualquer dos apoios extraordinários previstos no Decreto-Lei n.º Decreto-Lei n.º 10-G/2020, de 26 de março.

Este apoio dura enquanto a entidade empregadora seja beneficiária das medidas e desde que mantenha a sua situação contributiva e fiscal regularizada.